Erfahren Sie alles über Term Sheets im Bereich Venture Capital für Startups – was sie sind, wann man sie nutzt und was enthalten sein sollte.

Was ist ein Term Sheet?

Ein Term Sheet ist eine unverbindliche Vereinbarung, die die wichtigsten Bedingungen festhält, unter denen ein Investor (in der Regel ein VC) bereit ist, in Ihr Unternehmen zu investieren. Es ist quasi das Beziehungsstatus-Update zwischen Ihrem Startup und dem Investor – und „kompliziert“, wenn man es nicht richtig macht. Term Sheets sind keine rechtlich bindenden Verpflichtungen oder durchsetzbaren Verträge, bringen aber alle Parteien auf denselben Stand, bevor es an die offiziellen Verträge geht.

Für VC-finanzierte Startups fühlt sich ein Term Sheet wie ein Level-up an – es ist Anerkennung, Aufregung und ein Hauch von Angst in einem. Es zeigt Ihre Bewertung, die Erwartungen der Investoren und den groben Rahmen Ihres Unternehmens. Wichtige Themen wie Eigentumsverwässerung, Kontrollrechte und Exit-Bedingungen stehen im Mittelpunkt und prägen die Zukunft Ihres Startups.

Wann wird ein Term Sheet verwendet?

Ein Term Sheet kommt ins Spiel, wenn Gespräche mit Investoren konkret werden – wenn aus einem „Wir lieben, was ihr macht!“ ein „Lass es uns offiziell machen“ wird. Für VC-finanzierte Startups folgt dieser Moment in der Regel auf Pitch-Meetings, intensive Due Diligence und genug Kaffee, um ein kleines Land anzutreiben.

Typische Einsatzszenarien:

- Venture-Capital-Investitionen sichern: Ob Seed-Runde oder Series-A-Aufstieg – das Term Sheet regelt, wer wie viel investiert und welche Rechte erhält.

- Angel-Finanzierung einholen: Auch mit Angel-Investoren sorgt ein formelles Term Sheet für klare Verhältnisse.

- Strategische Partnerschaften verhandeln: Wenn ein Partner für Geld ein Stück Ihres Erfolgs will, legt das Term Sheet die Spielregeln fest.

- Vorbereitung auf M&A: Frühzeitige Exits beginnen oft mit einem Term Sheet – der erste Schritt zu einer verbindlichen Vereinbarung.

Wer nutzt es?

- Gründer:innen und Mitgründer:innen: Um die Vision zu wahren und das Unternehmen zu steuern.

- Venture Capitalists und Angel-Investoren: Um Einfluss zu sichern und Investitionen zu schützen.

- Jurist:innen: Um die Verhandlungen reibungslos zu gestalten – ohne Drama.

Was steht in einem Term Sheet?

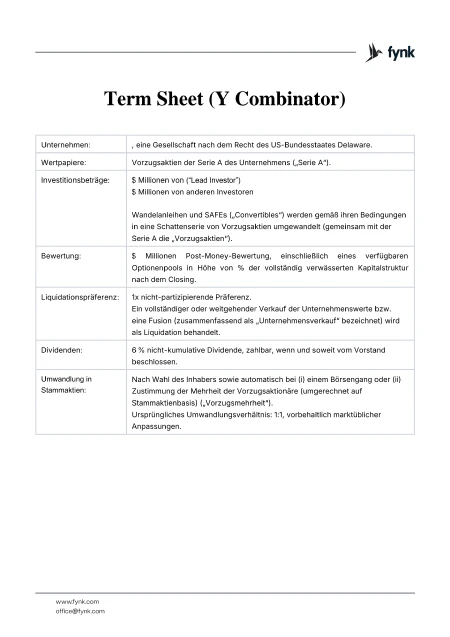

1. Unternehmensüberblick

Hier wird klargestellt, wer das Geld aufnimmt – meist eine Delaware-Corporation, der VC-Klassiker.

2. Angebotene Wertpapiere

Investoren investieren nicht aus Nettigkeit. Sie erhalten Series A Preferred Stock mit Sonderrechten. Wandeldarlehen und SAFEs werden ggf. ebenfalls in bevorzugte Anteile umgewandelt.

3. Investitionsbeträge

Wer bringt wie viel Kapital mit? Dieser Abschnitt listet es detailliert auf, inkl. Zusagen aus Wandelinstrumenten.

4. Bewertung

Hier steht die Post-Money-Bewertung im Fokus – also der Unternehmenswert nach der neuen Investition, inklusive aktualisiertem Optionenpool.

5. Liquidationspräferenz

Investoren wollen zuerst ihr Geld zurück (wer könnte es ihnen verübeln?). Die 1x nicht-partizipierende Liquidationspräferenz sorgt dafür – ohne doppeltes Abkassieren.

6. Dividenden

6 % nicht-kumulative Dividenden, aber nur wenn vom Vorstand beschlossen. Investoren mögen die Option, Startups sparen so Cash.

7. Umwandlung in Stammaktien

Bevorzugte Aktien können unter bestimmten Bedingungen automatisch in Stammaktien umgewandelt werden, z. B. bei IPO oder mit Zustimmung der Mehrheit der Investoren – meist im Verhältnis 1:1.

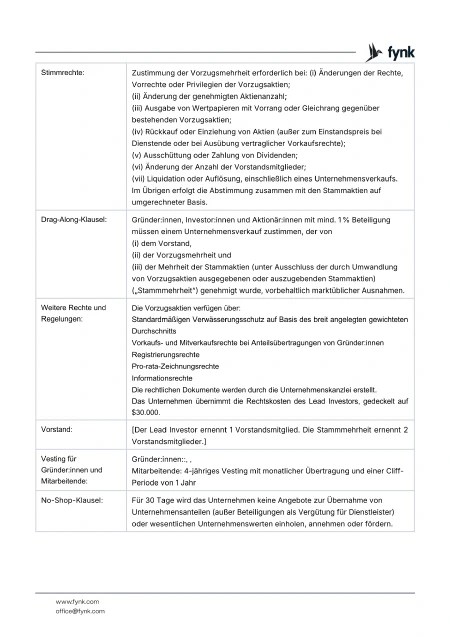

8. Stimmrechte

Wichtige Entscheidungen wie neue Aktien oder Verkauf erfordern die Zustimmung einer Mehrheit der bevorzugten Aktionäre – Investoren behalten so Einfluss, ohne volle Kontrolle.

9. Drag-Along-Rechte

Drag-Along-Rechte schützen Investoren bei großen Entscheidungen. Bestimmte Maßnahmen erfordern die Zustimmung der Mehrheit der bevorzugten Aktionäre, um ihre Interessen zu sichern.

10. Verwässerungsschutz und weitere Investorenrechte

Eine breit angelegte gewichtete Durchschnittsregel schützt Investoren bei niedrigeren Bewertungen in künftigen Runden. Außerdem: Vorzugsrechte bei neuen Finanzierungen, Mitverkaufsrechte, Informationsrechte.

11. Zusammensetzung des Vorstands

Hier wird festgelegt: Der Lead-Investor darf eine:n Direktor:in ernennen, das Common-Stock-Mehrheitsteam zwei – ein Gleichgewicht zwischen Kontrolle und Gründerführung.

12. Vesting für Gründer:innen und Mitarbeitende

Ein 4-jähriger Vesting-Plan mit 1-Jahres-Klippe stellt sicher, dass alle ihren Anteil verdienen – keine Sofortgewinne.

13. Exklusivitätsvereinbarung (No-Shop)

Um das Suchen nach besseren Angeboten zu verhindern, verpflichtet sich das Startup, für einen bestimmten Zeitraum (meist 30 Tage) keine anderen Angebote anzunehmen.

Wie schreibt man ein Term Sheet?

Ein kurzer 5-Schritte-Plan für ein gelungenes Term Sheet:

1. Beginnen Sie mit den Grundlagen

Unternehmen, angebotene Wertpapiere und Investitionsbetrag definieren – diese drei Bausteine tragen alles.

2. Bewertung und Cap Table klären

Post-Money-Bewertung definieren und das neue Beteiligungsdiagramm (inkl. Optionenpool) darstellen.

3. Beide Seiten schützen

Wichtige Schutzklauseln integrieren:

- Liquidationspräferenz (bei 1x belassen)

- Verwässerungsschutz

- Stimmrechte für zentrale Entscheidungen

Damit sind Investoren zufrieden – ohne dass Gründer:innen schwach wirken.

4. Governance regeln

Vorstandszusammensetzung und Drag-Along-Rechte definieren. Gründer:innen behalten die Kontrolle, Investoren bekommen Sicherheit.

5. Standardklauseln ergänzen

Mit Vesting-Plan, No-Shop-Klausel und Hinweis zu Rechtskosten abrunden. Klar und verständlich schreiben – kein juristischer Kauderwelsch.

✨ Pro Tipp: Startups erstellen meist zuerst eine „freundliche“ Version und feilen dann gemeinsam mit den Anwälten des Lead-Investors an den Details. Flexibilität und Schnelligkeit können entscheidend sein.

Term Sheet Vorlage

Unsere Term Sheet Vorlage orientiert sich an Branchengrößen wie dem Y-Combinator-Series-A-Format – praxiserprobt und investorenfreundlich. Ob erste Finanzierungsrunde oder Series-A-Deal – mit dieser Vorlage sind Sie einen Schritt voraus.

Extra-Punkte, wenn Sie das Template mit fynk verwenden – dort profitieren Sie von:

- Elektronischen Signaturen (SES, AES, QES – Ihre Wahl) für blitzschnelle Abwicklung

- Dynamischen, anpassbaren Vorlagen, die mit Ihrem Unternehmen wachsen

- AI-Playbooks, die problematische Klauseln erkennen, bevor sie zum Risiko werden

Sind Sie auf der Suche nach einer Vertragsmanagementlösung?

Erfahren Sie, wie fynk den Abschluss von Geschäften beschleunigen und das elektronische Unterschreiben vereinfachen kann – beantragen Sie eine Demo, um fynk in Aktion zu sehen.

FAQs

- Was ist ein Term Sheet im Geschäftsleben?

- Es ist ein unverbindliches Dokument, das die wichtigsten Bedingungen eines geplanten Geschäfts beschreibt – meist vor Abschluss eines endgültigen Vertrags.

- Ist ein Term Sheet rechtlich bindend?

- Die meisten Teile eines Term Sheets sind nicht bindend, aber bestimmte Abschnitte wie die No-Shop-Klausel oder Vertraulichkeit können rechtlich durchsetzbar sein.

- Was ist der Term Sheet Newsletter?

- Ein beliebter VC- und Startup-Newsletter von Fortune, der über Deals, Investoren und Markttrends berichtet.

- Können Gründer ein Term Sheet verhandeln?

- Ja – und sie sollten es auch. Wichtige Punkte wie Bewertung, Vorstandsmandate, Liquidationspräferenz und Verwässerungsschutz lassen sich verhandeln.